这份白皮书将会探讨物联网部署的驱动因素与差异化因素,同时也将展示三个关键垂直行业客户的成功案例,分别来自汽车、运输和物流以及能源、公用事业和资源行业。

为了充分抓住互联未来的机遇,企业有必要关注本报告所提出的关键领域,同时了解影响该地区物联网应用的基本趋势和驱动因素。

“亚太地区将很快加速前进,物联网应用将会迎来前所未有的增长。”

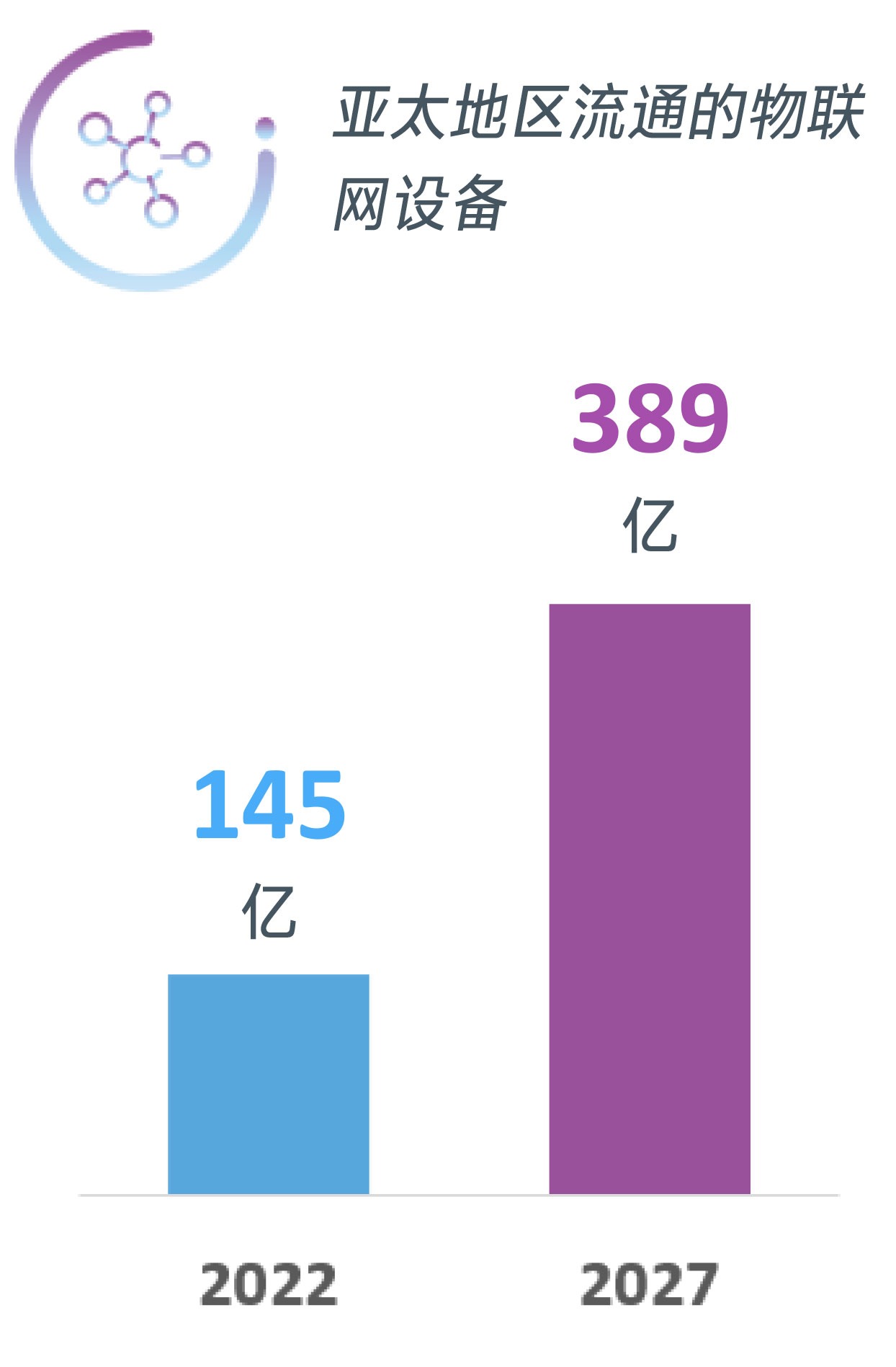

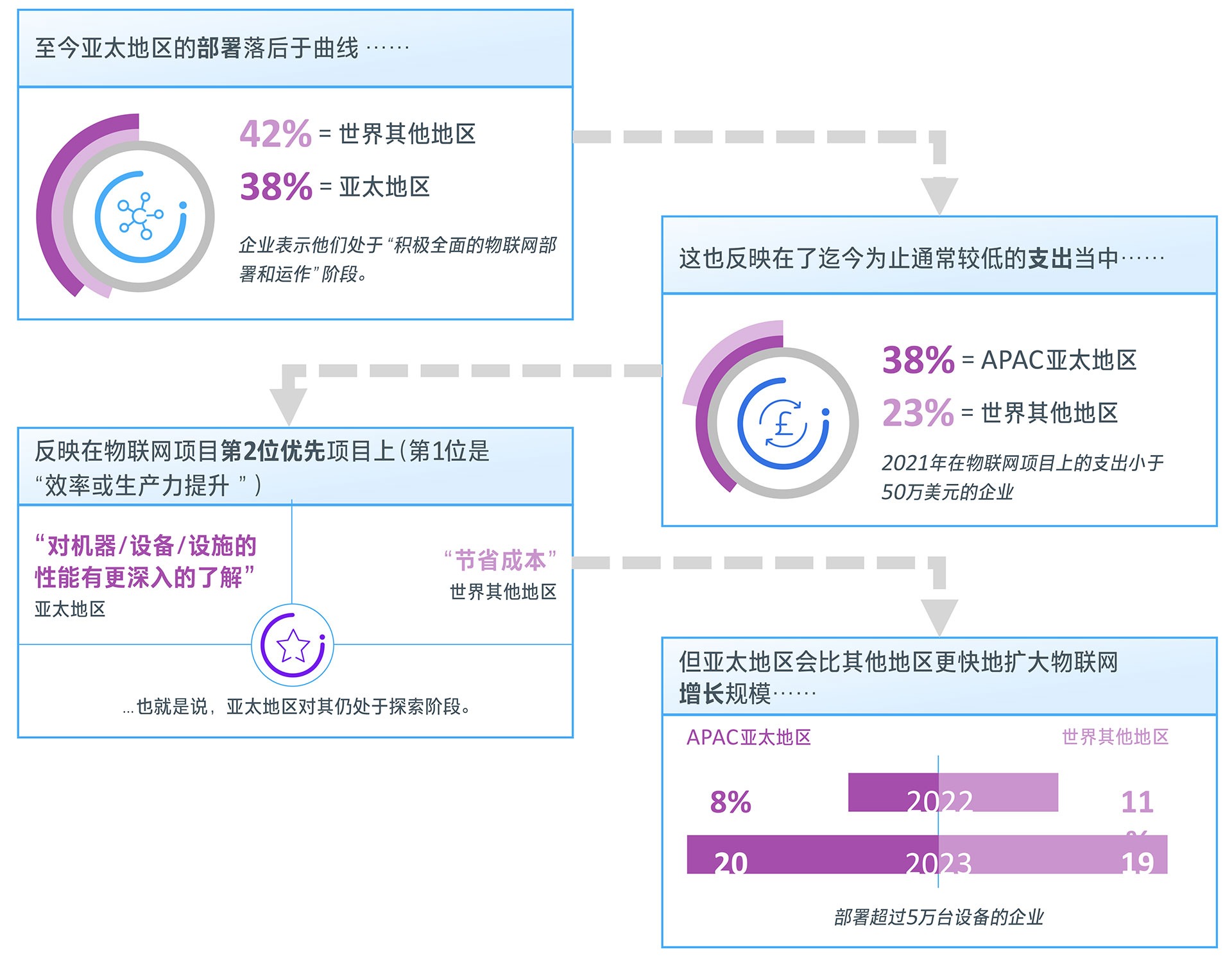

亚太地区的企业数字化转型慢于世界其他地区。尽管该地区经常在新型物联网项目中有所创新(如智慧城市计划),但目前该地区企业内部的“全面物联网部署”仍落后于世界其他地区(亚太地区为38%,而世界其他地区为42%)。不过,随着投入加大,亚太地区将很快加速前进,物联网应用将会迎来前所未有的增长。其他地区尚未具有相同的增长能力:预计到2030年将有389亿多台物联网设备处于流通之中,蜂窝式物联网模块的收入将继续增长(2021年至2026年增长22%,而世界其他地区则下降1%)。

行业发展的驱动力不再仅仅希望改善业务流程,还有来自经济、社会和技术方面的大量外部因素。阿里巴巴、腾讯和百度作为科技巨头,推动中国加快采用物联网技术。因此,物联网已经扩展到制造、医疗保健和零售等其他行业。

并非所有亚太地区的国家都如中国一样成熟。亚太地区的数字发展是分散的,一些国家处于全球发展的最前沿,而其他国家仍处于早期阶段。然而,无论处于何种发展阶段,如果我们放大来看,有两个主要因素推动着整个亚太地区的增长:工业自动化和互联网广泛接入。

电信服务提供商、企业、应用开发商和设备制造商是当今亚太地区物联网生态系统的主要参与者。所有人都在争夺地位,渴望在市场和地区中发挥更大的主导作用。这种竞争带来复杂性的同时,也越发需要建立合作伙伴关系。除了分散的生态系统,物联网企业和服务提供商在该地区还会面临其他一些挑战,包括运营复杂性、数字化转型、互操性问题、全球覆盖和互联互通挑战。网络安全依然是该地区的首要问题,并且物联网的实施还要面临当地和内部物联网专业知识匮乏所带来的挑战。

要在日益互联的未来取得成功,数字化和物联网必不可少,还需要利用关键合作伙伴获取专业知识。对企业来说,好消息是他们可以从在亚太地区和全球早已部署的物联网项目中汲取丰富的经验、知识和学习经历,比如向Telenor这样经验丰富的合作伙伴学习。

这份白皮书将会探讨物联网部署的驱动因素与差异化因素,同时也将展示三个关键垂直行业客户的成功案例,分别来自汽车、运输和物流以及能源、公用事业和资源行业。

“数字化和物联网已成为通往互联未来的唯一途径。”

在亚太地区,物联网发达的地区包括韩国、日本、澳大利亚和中国,物联网新兴地区包括印度、巴基斯坦、孟加拉国、印度尼西亚和泰国,这些地区共同成长,目前有145亿台物联网设备流通,预计到2030年将达到389亿台。一系列社会、经济和技术因素推动着该地区物联网生态系统的快速扩张,其中新冠疫情也催化和加速了变革。随着物联网解决方案被引入各个垂直领域和应用,无论是运输和物流,还是能源和公用事业,数字化和物联网已成为通往互联未来的唯一途径。

鉴于这一增长趋势,Telenor与技术研究咨询公司Omdia合作,深度剖析亚太地区不同垂直行业中物联网生态系统的增长和趋势。

物联网可以帮助解决快速城市化、数字化和人口老龄化带来的一些尤为重要的挑战和机遇。

亚太地区拥有世界上一些发展最快的城市。在这些无序扩张的大城市里,如果你想要能够呼吸到新鲜空气,或者安全顺利出行,这些城市需要克服大规模城市化带来的交通拥堵、污染、无效垃圾管理等负面影响。智慧解决方案以及更为重要的物联网都为此提供了答案。

同样,人口老龄化正亟需数字健康解决方案,甚至整个健康产业的数字化,而价格低廉的传感器、较低的数据成本和5G技术正在推动物联网的发展。

为了利用这些技术趋势,公共部门和私营部门需要合作,共同创造必要的基础设施。这样一个紧迫的机会意味着数字化转型不能再停留于概念验证的大工厂里面,而是要立即行动。

随着疫情带来的变化,企业如今正倾向于选择以物联网为主导的数字方法作为其技术首选战略的一部分。远程或混合办公方式已变得普遍,这需要快速、稳定的网络覆盖。中国、新加坡、韩国和日本等国家早在全球疫情开始之前就已开启了数字化之旅,但随着对数字化接纳的速度不断加快,加上跨国合作,泰国、马来西亚和印度尼西亚等国家现也正在加快步伐。

亚太地区一直在新技术概念上有所创新,例如智慧城市、元宇宙和数字化双胞胎*,以及越来越多的5G连接和使用案例推广。例如,首尔部署了装有传感器的智能电线杆和建筑物。同时作为智慧城市倡议的一部分,我们利用无人机来监测细小的灰尘排放。

来源:Omdia

*智慧城市:利用技术将城市区域纳入交通控制、照明、碳排放等现代化服务。

元宇宙:通过增强或虚拟现实等技术实现的沉浸式虚拟体验或环境。

数字化双胞胎:实体环境的虚拟展现,可以用真实世界的数据实现模拟、测试和整合等过程。

然而,随着亚太地区走出疫情,未来一年将迎来巨大的快速转型,物联网部署将以前所未有的规模从理论走向实践。

虽然亚太地区迄今为止在物联网部署方面可能已经落后于曲线(见上图),但在未来几年内,大规模部署已经准备就绪,至少企业可以借鉴世界其他地区的先进物联网活动经验和最佳实践。

根据Omdia的《物联网企业调查区域报告:2022年亚洲和大洋洲》,88%的行业受访者表示,物联网要么是其数字化转型过程的核心,要么正在企业的多个领域展开部署。

调查还显示,亚太地区的企业对部署物联网解决方案的信心逐渐增强,55%的企业已经部署了至少一个物联网项目,29%的企业正在部署五个以上的项目。

方向已然明确——亚太地区的物联网增长正处于爆炸性和转型性增长的边缘。

来源:2022年Omdia物联网企业调查报告

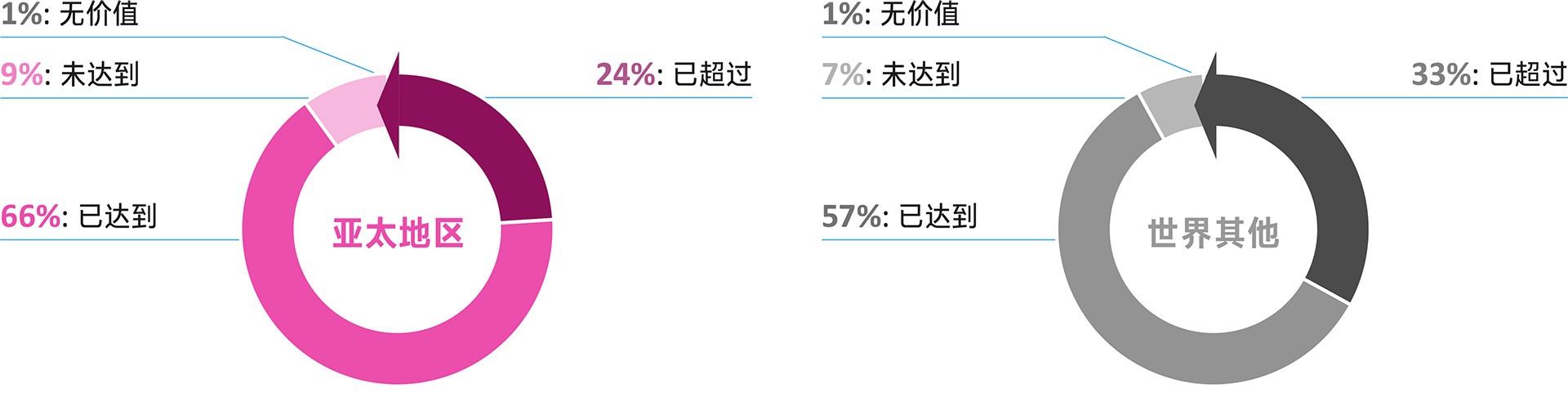

在证明投资回报率(ROI)方面,90%以上的项目通过了考核,但在亚太地区超过预期的可能性(24%)低于世界其他地区(33%)。亚太地区的许多项目是由中小型企业推动的,对价格的敏感度和对快速投资回报率的需求很强——尤其是在早期,更多的基础技术已经建立的情况下——意味着这些企业主一开始可能更难被打动。

93%的受访者说他们希望在头两年内看到投资回报,企业及其合作伙伴都面临着交付压力。